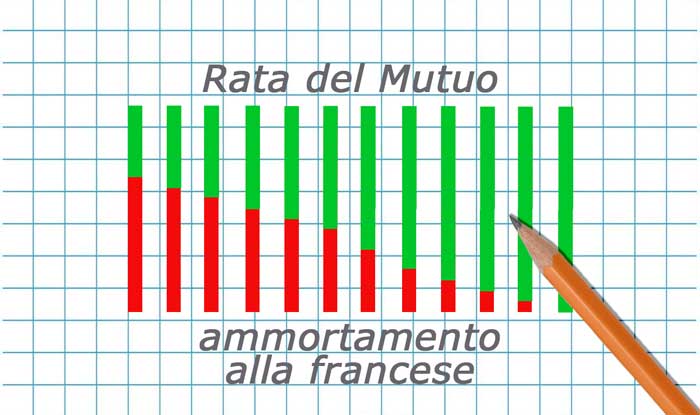

Con l’ammortamento alla francese la rata del mutuo è composta da una quota capitale crescente e da una quota interessi decrescente.

Se stai leggendo questo articolo probabilmente sei intenzionato a comprare casa facendo un mutuo. Bene in questa pagina troverai uno strumento utilissimo per la tua scelta. Nella scelta di un mutuo infatti, uno dei fattori determinanti è la rata mensile che andrai a pagare.

Per questo motivo tutte le persone che si accingono a stipulare un mutuo per l’acquisto della casa, fanno e rifanno i conti per capire fin dove possono spingersi.

L’obbiettivo è ottenere l’erogazione di una somma quanto più alta possibile impegnandosi per una rata quanto più bassa possibile. Questo strumento serve a fare questi conti velocemente. Il tool per il calcolo della rata del mutuo ti permette di conoscere in tempo reale la rata mensile da pagare e necessita solo di tre parametri.

- Il capitale che si vuole ottenere (valore del mutuo)

- La durata del mutuo per il quale ci si vuole impegnare

- Il tasso applicato dalla banca

Lo strumento serve per calcolare la rata mensile per i mutui a tasso fisso, quelli a tasso variabile, quelli a tasso misto, con ammortamento alla francese. Se ti interessa anche lo sviluppo del piano di ammortamento del mutuo clicca qui.

La formula di calcolo

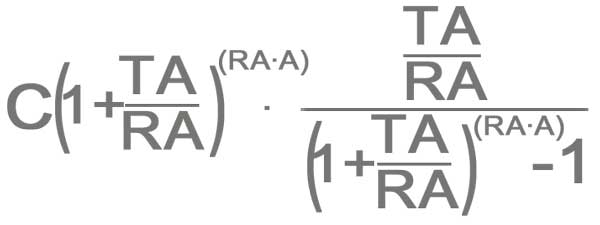

Questa è la formula per il calcolo della rata del mutuo con ammortamento alla francese. È un po’ complessa ma non è difficile da applicare come sembra. La rata sarà uguale a

In questa formula

- C è il capitale richiesto

- A è la durata del mutuo in anni

- TA è il tasso annuo espresso in decimali (2,5%= 0.025)

- RA è il numero di rate da pagare all’anno (12 per le rate mensili)

La rata del mutuo

La rata del mutuo è il pagamento che il mutatario (colui che accende il mutuo) si impegna a versare periodicamente per rimborsare il mutuante (di solito la banca) per rimborsarlo del capitale e per pagargli gli interessi pattuiti. Di conseguenza la rata di mutuo è composta da due voci differenti

- la quota capitale

- la quota interessi

Ogni rata quindi è il pagamento di una parte del capitale da restituire e di una parte degli interessi da versare. A seconda dell’andamento di queste due componenti, si distinguono diversi piani di ammortamento. N.B. La periodicità normalmente è mensile, ma è anche possibile stipulare mutui con periodicità trimestrale, semestrale, annuale.

Per il calcolo della tata del mutuo è necessario inserire il tasso applicato dalla banca. Quest’ultimo è anch’esso il risultato di due componenti. Per calcolare il tasso applicato devi conoscere l’indice di riferimento al quale la banca aggancia il mutuo che ti sta offrendo e lo spread.

tasso applicato = indice di riferimento + spread

Lo spread, in pratica, è il guadagno che la banca otterrà nell’operazione di mutuo considerando che, in teoria, la banca deve acquistare i soldi da prestarti, pagando a sua volta un interesse che è l’indice di riferimento. Nel caso dei mutui a tasso fisso l’indice di riferimento è l’EurIRS. I mutui a tasso variabile invece sono agganciati all’Euribor.

Spread Btp-Bund

Una curiosità: lo spread applicato al tasso di un mutuo non ha nulla a che vedere con lo spread BTP-Bund che ogni tanto viene indicato come il responsabile di tutti i mali italiani. Lo spread BTP-Bund è la differenza che c’è tra il tasso di rendimento del BTP decennale emesso dall’Italia e l’equivalente titolo di debito emesso dalla Germania: il Bund a 10 anni.

Tale differenza viene espressa in punti che equivalgono a centesimi percentuali (0,01%): cento punti fanno una differenza percentuale dell’1%. Per esempio: se oggi lo spread BTP-Bund fosse di 200 punti potrebbe significare che oggi il BTP Italia ha 100 ha un rendimento del 4,5% all’anno mentre il corrispettivo tedesco rende il 2,5%.

La differenza espressa in punti sarebbe appunto 200. Giusto per chiarire: lo spread dei mutui è un’altra cosa! Inoltre lo spread BTP-Bund non è in grado di influenzare l’EurIRS o l’Euribor per cui le oscillazioni dello spread BTP-Bund, che i media chiamano semplicemente spread, non ha alcune effetto sui tassi dei mutui. Sia su quelli già in essere che su quelli ancora da stipulare.

Il piano di ammortamento

Il piano di ammortamento è il prospetto di estinzione del debito che comprende tutte le rate del mutuo da pagare con la composizione capitale+interessi per ogni ognuna di esse. Il più utilizzato dalle banche italiane è quello “alla francese“.

Il piano di ammortamento alla francese prevede una quota capitale crescente ed una quota interessi decrescente. Per approfondire l’argomento e per calcolare la composizione delle rate nel piano di ammortamento alla francese clicca qui.

Il piano di ammortamento italiano invece, è quello che prevede un andamento costante della quota capitale ed un andamento decrescente della quota interessi. Con questo piano, ogni rata del mutuo partecipa, nella stessa misura delle altre, al rimborso del capitale mentre la quota interessi tende a decrescere.

Perché le banche adottano il piano di ammortamento alla francese? La risposta è tanto semplice quanto scontata: perché è più caro. Inoltre è allo stesso tempo concettualmente più semplice: essendo a rata costante, i clienti lo percepiscono come più economico. Altri tipi di piani di ammortamento meno utilizzati:

- Americano – con quote di accumulazione a due tassi

- Tedesco – con quote capitali costanti

- a rate posticipate

- a rate anticipate

- con anticipazione degli interessi

Note riguardo allo strumento di calcolo della rata del mutuo

La rata di un mutuo a tasso fisso non subisce variazioni ed è costante nel tempo. Di conseguenza, con questo strumento, è possibile calcolare tutte le rate di un mutuo a tasso fisso. Per la loro natura invece le rate dei mutui a tasso misto o a tasso variabile non sono costanti.

- tasso misto: il calcolo si può fare relativamente al periodo iniziale per il quale tasso stesso non subisce variazioni

- tasso variabile: il calcolo riguarda la rata iniziale, se sopraggiungono variazioni del tasso, la rata cambierà

Il tasso applicato ad un mutuo a tasso variabile può cambiare per due fattori. Principalmente può variare per effetto della variazione dell’Euribor (EURo Inter Bank Offered Rate), l’indice al quale vengono agganciati i mutui a tasso variabile.

Un secondo, raro, fattore potrebbe essere la variazione dello spread con il quale è calcolato il tasso del mutuo, ma questa può avvenire solo se contrattualmente prevista ed inserita nell’atto di mutuo.